楯岡悟朗の雑記サイト(仮)

不動産取引

不動産用語

不動産売却

不動産購入

買い替え

賃貸経営

土地活用

部屋を借りる

空き家管理

相場情報

取引実績

Q&A

つれづれ(日記)

業務日報

雑記

書評

メシめも

麻婆豆腐

尾山台グルメ

地域グルメ

キャンプ

プロフィール

ホーム

タグ

「メリット」の記事一覧

2019年5月10日

【住宅ローン】3,500万の物件。15年返済と35年返済の違い及びメリットとデメリットについて解説

2018年11月2日

再建築不可物件とは?購入するメリットから安い理由まで

2018年10月25日

【住宅ローン】ネット銀行の特徴とそのメリット・デメリット。及び都市銀行との違い

2018年10月24日

【住宅ローン】都市銀行の特徴とそのメリット・デメリット

2018年10月22日

隣地購入の際の注意点

2018年9月18日

借地権を購入するメリットとデメリット

2018年9月16日

不動産の売却一括査定サイト利用の3つのメリット

2018年8月22日

【住宅ローン】都市銀行の特徴とそのメリット・デメリット

2017年7月4日

住宅ローン返済時の買い替えメリットとデメリット

2017年6月29日

夫婦・親子で住宅ローンを組む場合

2017年6月27日

住宅ローンの元金均等方式のメリットとデメリット

2017年6月26日

住宅ローンの元利均等方式のメリットとデメリット

2016年10月4日

隣地を購入する方法

2016年10月4日

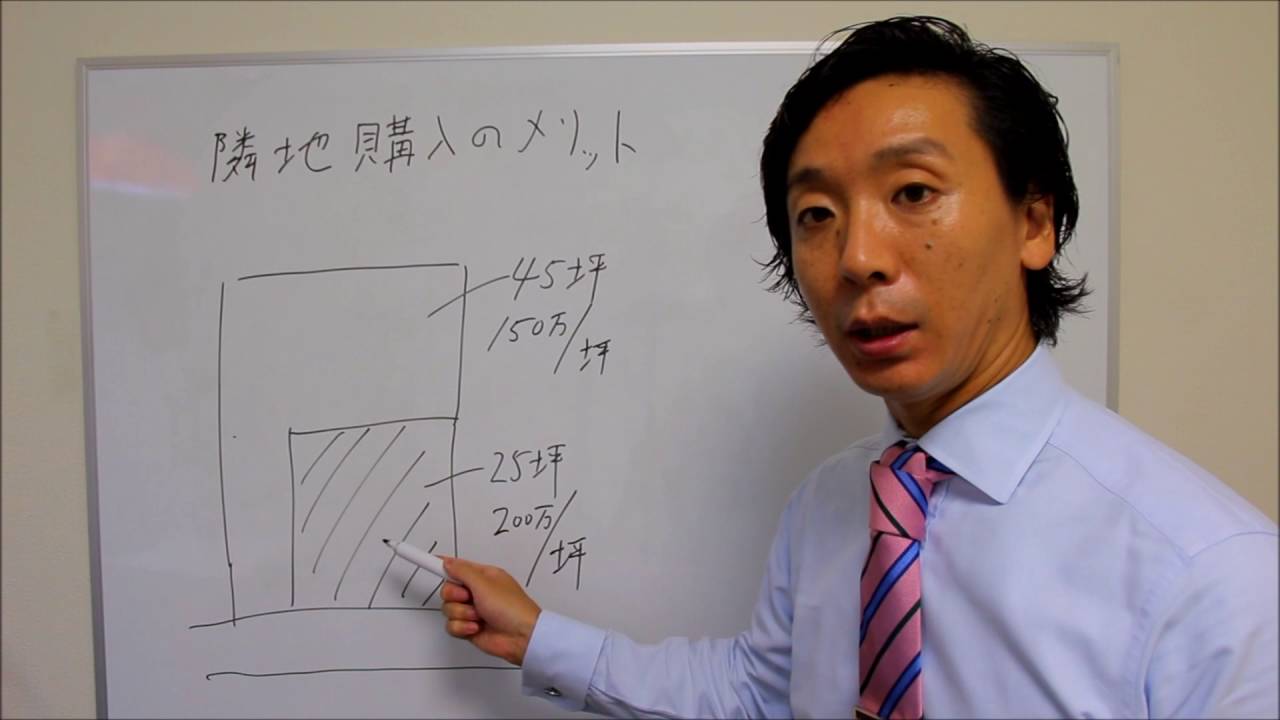

隣地購入のメリットとは?(その2)

2016年10月4日

隣地購入のメリットとは?(その1)

2016年9月20日

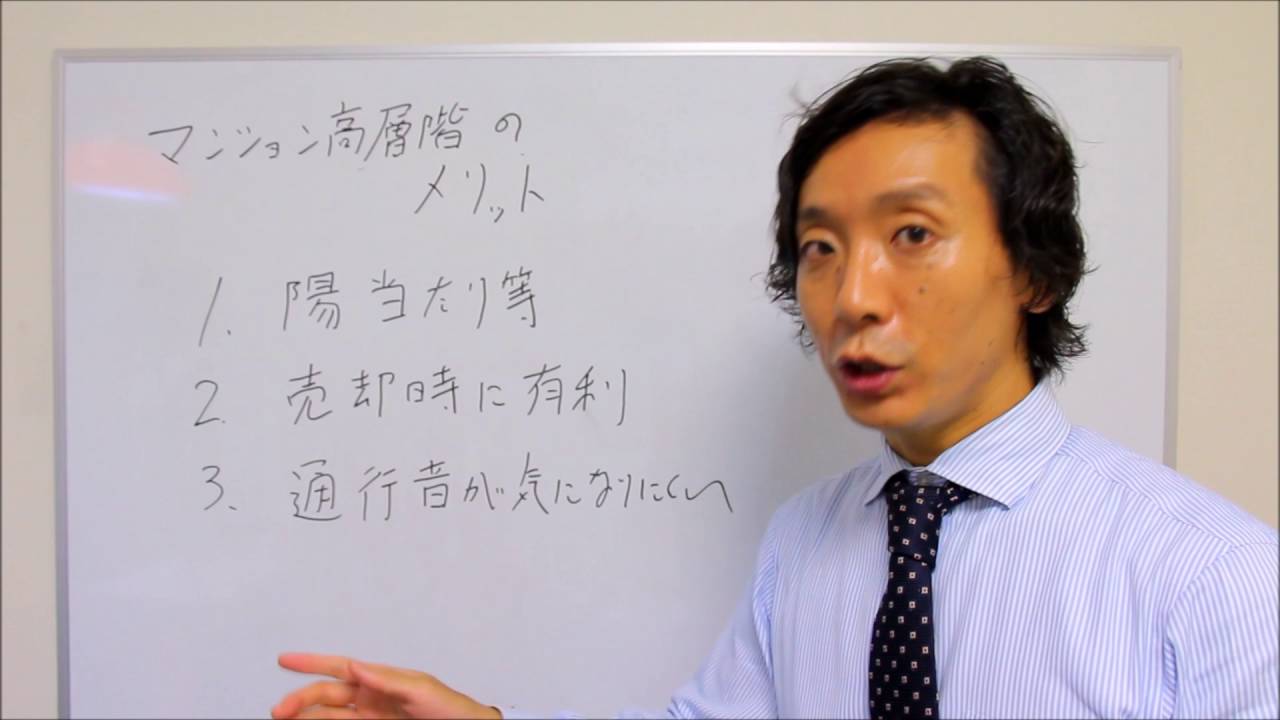

マンション高層階のメリット

2016年9月20日

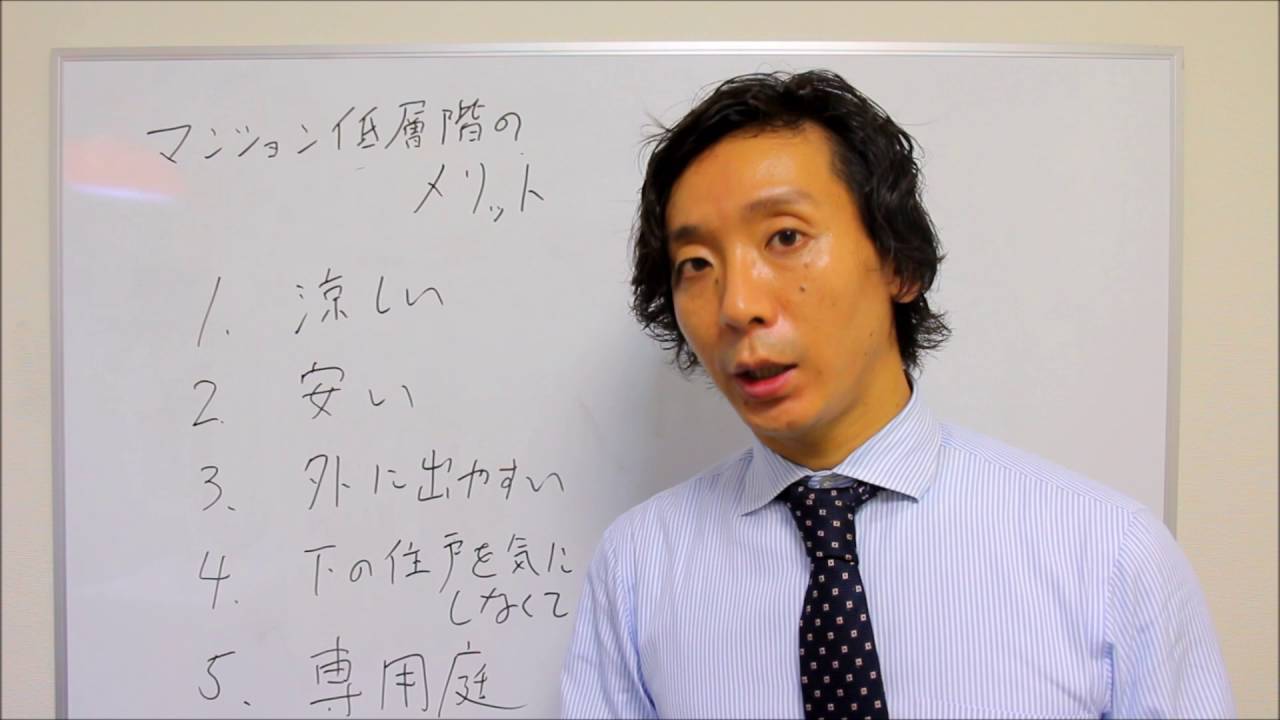

マンション低層階のメリット

2016年9月17日

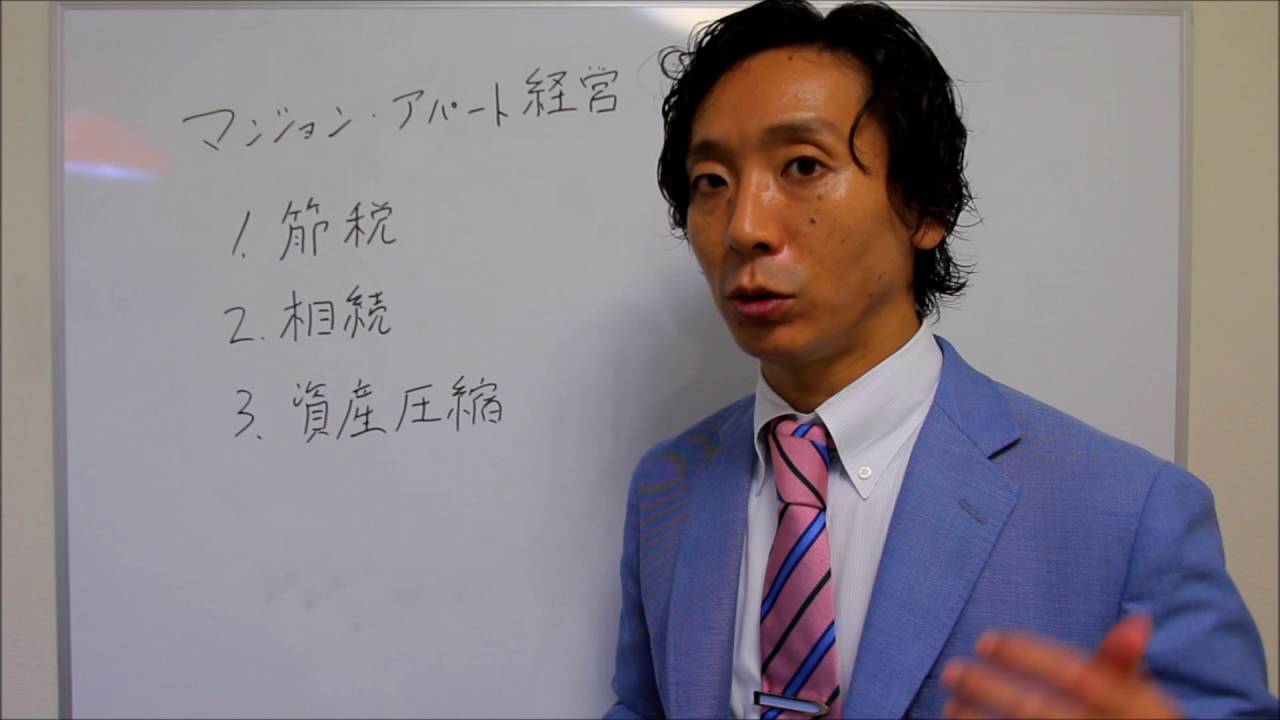

土地活用 アパート経営のメリット(まとめ)

1

2

楯岡悟朗の雑記サイト(仮)

楯岡悟朗の雑記サイト(仮)