楯岡悟朗の雑記サイト(仮)

楯岡悟朗の雑記サイト(仮)

安い難アリ・ワケ物件を購入しさっさと完済する

2冊目の著書で私はこのようなことを書いています。

- 住宅ローン利用中は資産ではなく負債

- 35年ローンとは35年かけて負債を資産に変えていくこと

- 10年くらいで返済できる安い難アリ・訳アリ物件を購入し続けることで資産を増やしていける

と。詳細は↓こちらの著書をお読みください。

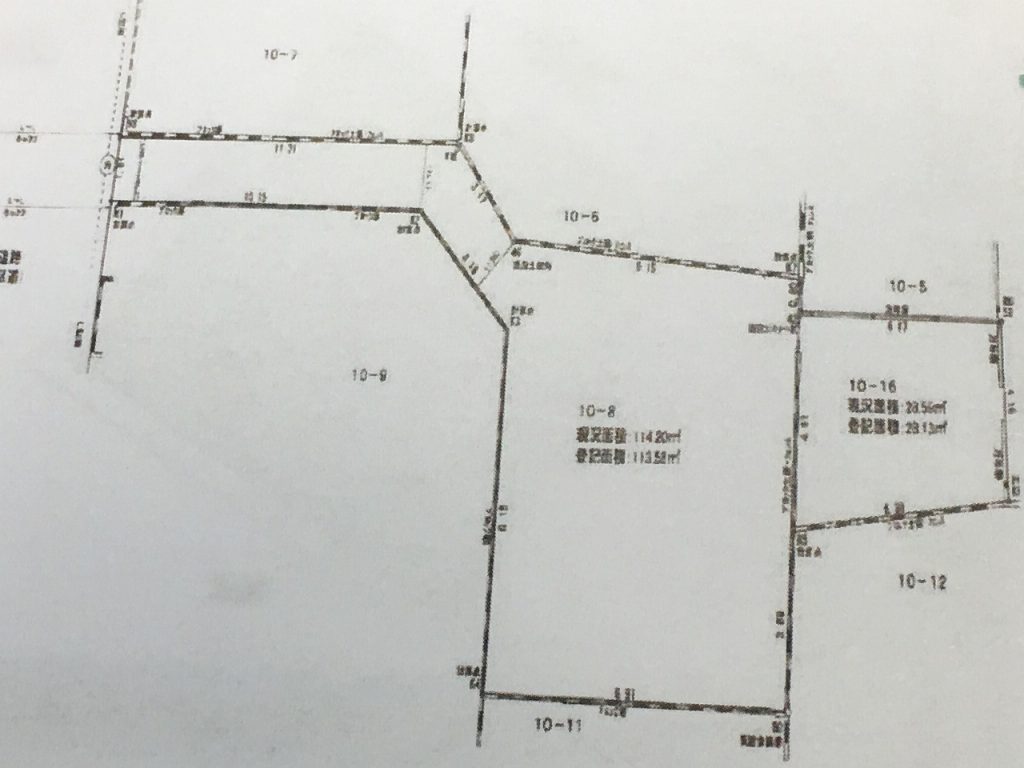

変形の土地

で、安い難アリ・訳アリ物件が例えばどんな物件かというと。。。

例えばこんな物件。こうした変形の土地の資産価値が低くなるのは仕方がないところです。

これが最初で最後の物件購入だとしたら、こうした地型の土地を購入しようとする人は、それほど多くないでしょう。

特例措置を使わないと再建築が出来ない物件

こんな物件もあります。一見すると整形地の物件ですが、道路に面していません。「前面道路」とありますが、厳密に言うと道路のように見える通路です。道路に面していないと、再建築することはできませんが、この物件は建築基準法の特例を使って再建築することが可能です。

結果的に再建築できる物件とはいえ、前の物件同様、最初で最後の不動産購入だと考えると、安いとはいえあえてこの物件を購入しようとする人は少ないでしょう。しかし家も建築できるし、住んでしまえば特例を使わなければ建築できない物件であるかどうかなど関係ありません。

安い難アリ・訳アリ物件を購入しさっさと完済してしまう

ちなみに予算は5,000万で、この物件が3,000万だとしましょう。

5,000万の物件を購入したら、返済に30年かかるとします。つまり30年かけて負債を資産に変えていくことを意味します。しかし、仮に3,000万だったらどうでしょう?5,000万の物件を購入したと考えて、どんどん返済していったら、結果的に半分の15年で完済することができました。

つまり15年後には3,000万で購入した物件の時価評価分の資産を持っているということです。しかも、住宅ローンという1%を大きく割る低金利のローンを利用して。資産価値があまり高くない、安い難アリ・訳アリ物件とはいえ、お金をもたらす資産を得たことに違いはありません。

完済した不動産を一つもっていることの計り知れないパワー

完済してしまえば完全に自分のものです。煮るなり好きなり好きに運用することが出来ます。売却することでまとまったお金を手にすることができますし、賃貸に出して賃料収入を得ることもできます。

新しく住宅ローンを利用して2件目を購入してもいいでしょう。その際、完済済みの不動産を所有しているので、審査はより通りやすくなりますし、賃貸に出していれば、2件目の住宅ローンは賃料でまかなえるどころか、利益も出るかもしれません。

購入する金額によっては、2件目も早々に完済し3件目にいけるかもしれません。1件、完済した不動産を所有しているというのは、すごいパワーを発揮するのです。

余裕のある返済生活を

30年の住宅ローンを組み、5,000万の物件を購入しようとしている人が、物件のグレードを下げて、3,000万の物件を買おうとはしません。そこには

- (最初で最後の不動産購入なら)より満足度の高いものを

- (最初で最後の不動産購入なら)より資産価値の高いものを

という意識が見え隠れします。

しかしどんなに資産価値の高いエリアの人気物件を購入したところで、返済中は資産ではなく「負債」なんです。完済済みの難アリ物件・訳アリ物件の方が、資産価値としては高いのです。

ぜひ、「最初で最後」という考えを捨てて、「2,3件は購入するもの」という前提で、住宅購入を考えて欲しいです。