楯岡悟朗の雑記サイト(仮)

楯岡悟朗の雑記サイト(仮)

前提:税金は利益に課税される

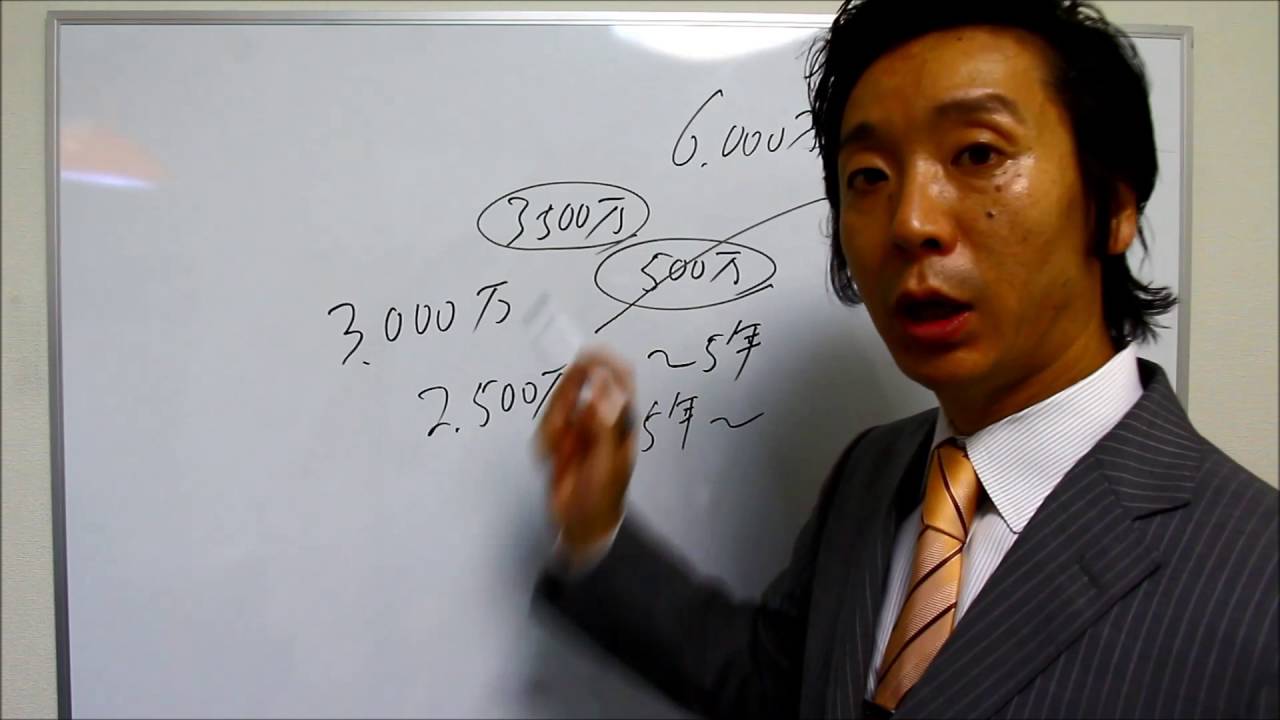

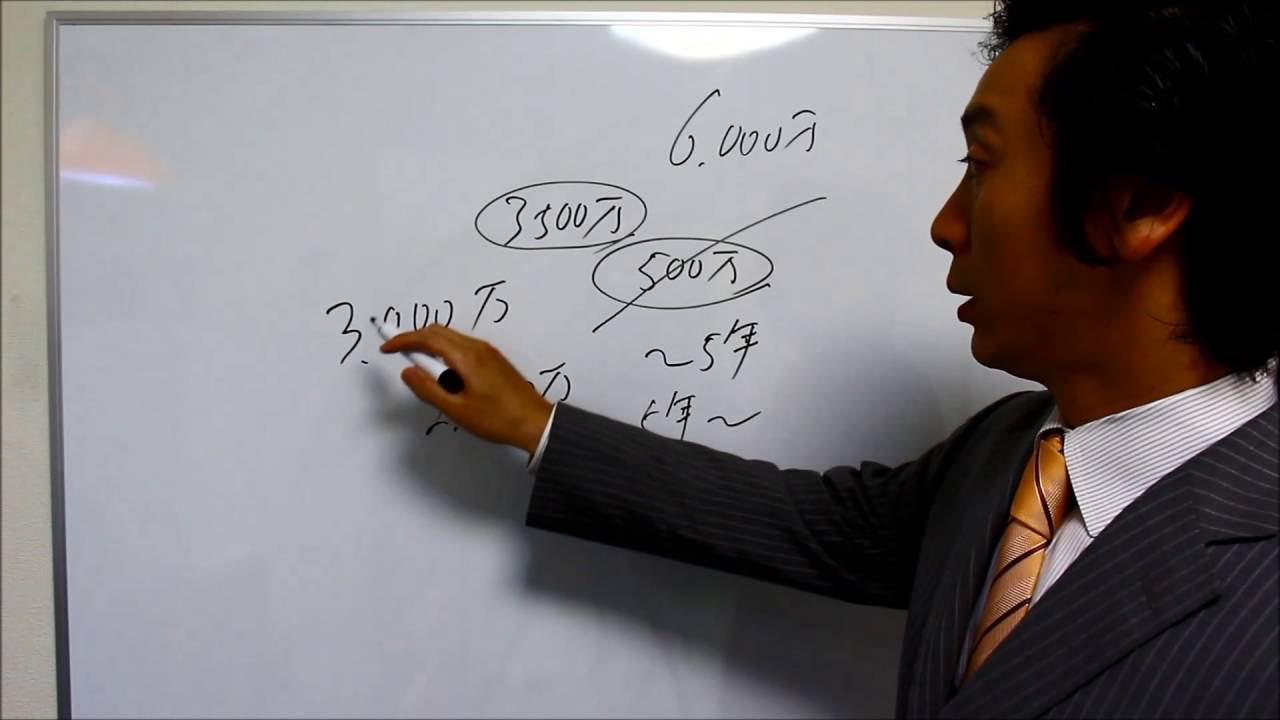

マンションを売るときにかかる税金は利益に対してです。つまり、3,000万で購入したマンションが2,500万で売った場合、500万の損が出ていることになります。従って、税金はかかりません。

短期譲渡所得と長期譲渡所得

3,000万で購入したマンションが3,500万で売れた場合、利益は500万です。この500万に課税されますが、所有期間に応じて税率が違います。税率は毎年変動するので、早合点せず、かならず国税庁のウェブサイトか最寄りの税務署で確認しましょう。

自宅として使用していた場合

3,000万で購入したマンションが3,500万で売れた場合、500万の利益です。しかし、そのマンションを自宅として使用していた場合は、「居住用不動産の3,000万控除」が適用されます。利益が出たとしても、自宅として使用していたものであれば、利益3,000万までは無税にしましょう、という特例です。

つまり、3,000万で購入した自宅として使用していたマンションが、6,000万以上で売却できない限り課税されることはないということです。

必要書類

- 購入時の金額が分かるもの(*売買契約書、領収書)

- 購入時に支払った諸経費の領収書(*仲介手数料、登記費用、印紙代等)

- 売却時の金額が分かるもの(*売買契約書、発行済み領収書の写し)

- 売却時に支払った諸経費の領収書(*上記2と同じ)

売却時の契約書はさておき、購入時の金額が分からなくなっている場合があるので、要注意です。