楯岡悟朗の雑記サイト(仮)

不動産取引

不動産用語

不動産売却

不動産購入

買い替え

賃貸経営

土地活用

部屋を借りる

空き家管理

相場情報

取引実績

Q&A

つれづれ(日記)

業務日報

雑記

書評

メシめも

麻婆豆腐

尾山台グルメ

地域グルメ

キャンプ

プロフィール

ホーム

タグ

「違い」の記事一覧

2019年5月10日

【住宅ローン】3,500万の物件。15年返済と35年返済の違い及びメリットとデメリットについて解説

2019年4月18日

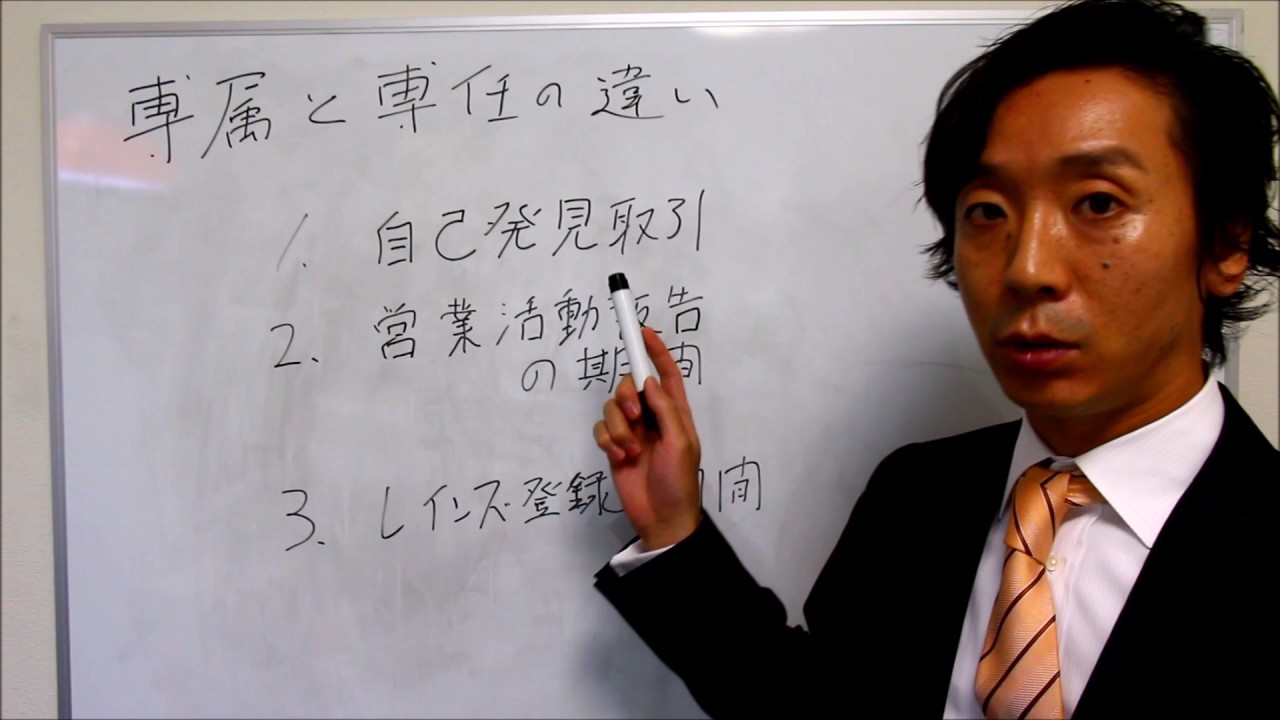

【不動産売却】専属専任媒介と専任媒介の違い~解説動画あり~

2018年10月28日

Q 将来的には売りたいと思っています。賃貸契約する場合、定期借家契約にした方がいいでしょうか?

2018年10月25日

【住宅ローン】ネット銀行の特徴とそのメリット・デメリット。及び都市銀行との違い

2018年10月6日

競売と任意売却の違いについて

2018年9月17日

【つれづれ】大人と子どもの違いを縁日での行動から考察

2012年9月6日

日本とアメリカの不動産取引の違い

楯岡悟朗の雑記サイト(仮)

楯岡悟朗の雑記サイト(仮)