楯岡悟朗の雑記サイト(仮)

楯岡悟朗の雑記サイト(仮) 住宅ローンの返済方法には以下の通り二種類あります。元利均等と元金均等です。

元利均等

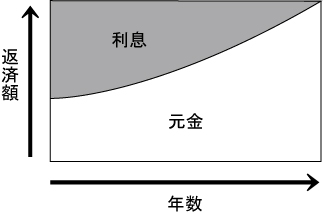

返済当初はほとんど利息になります。頑張って何年も返しても元金はほとんど減ってません。ただし、月額の返済金額は元金均等よりも少額なので、無理のない返済プランを組むことが出来ます。図にするとこうです。

【関連記事】住宅ローンの元利均等方式のメリットとデメリット

元金均等

返済額に占める元金の割合が一定で、元利均等と違って確実に元金を返していくことになります。ただし元金以外に利息が乗っかりますので、当初の返済金額はかなり高額になります。多少無理しても早く元金を減らしたい人には良いかもしれません。総返済額は当然、元金均等の方が少なくなります。図にするとこうです。

まとめ

上記のようにそれぞれメリットデメリットがありますが、元金均等はいわゆる「125%ルール」というのが適用されませんので注意が必要です。返済の「125%ルール」というのは、どんなに金利が上がっても、5年間は返済金額が変わらず、5年後の見直しの際にも、125%以上にはなりません。

例えば元利均等で月10万円の返済とすると、いくら金利が上昇しても125,000円以上には5年間はならないということです。ここ10年変動金利はほぼ横ばいで、一気に金利が上がることはあまり考えられませんが、こうした話を聞くと元利均等で借りる方が多いのが現状です。金融機関によって元金均等を扱えないところもあるので、良く調べておきましょう。

【関連記事】住宅ローンの125%ルールとは?